利润上缴比例骤升15%背后:运营商如何用算力赌明天

2021年,当我第一次拆解三大运营商财报时,行业总营收增速还维持在9.8%的高位。四年后的今天,这个数字已经跌至0.56%。这不是简单的周期波动,而是整个行业的估值逻辑正在被政策重写。

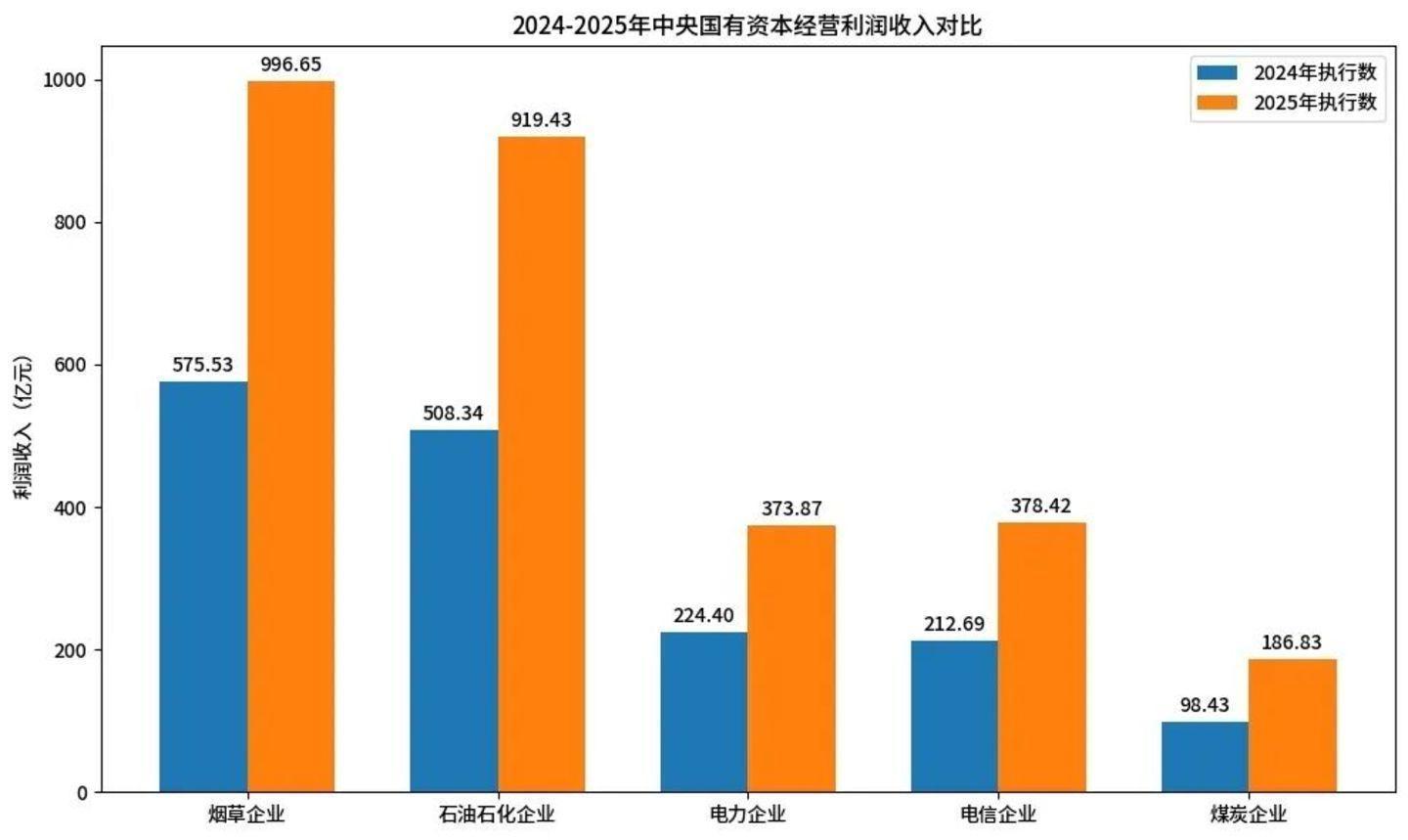

财政缺口的“替罪羊”:央企利润上缴机制全解

2026年3月的财政预算文件揭开了行业剧变的序幕。三大运营商税后利润上缴比例从20%跳涨至35%,企业序列从“二类”直接升入“一类”,与烟草、石油、电力、煤炭并列。这意味着国家作为大股东,分红比例从两成直接提升至三成五。

更棘手的是增值税率的同步调整。2026年1月,电信服务增值税率从6%上调至9%。税前被割一刀,税后又被割一刀,运营商迎来名副其实的“双重夹击”。

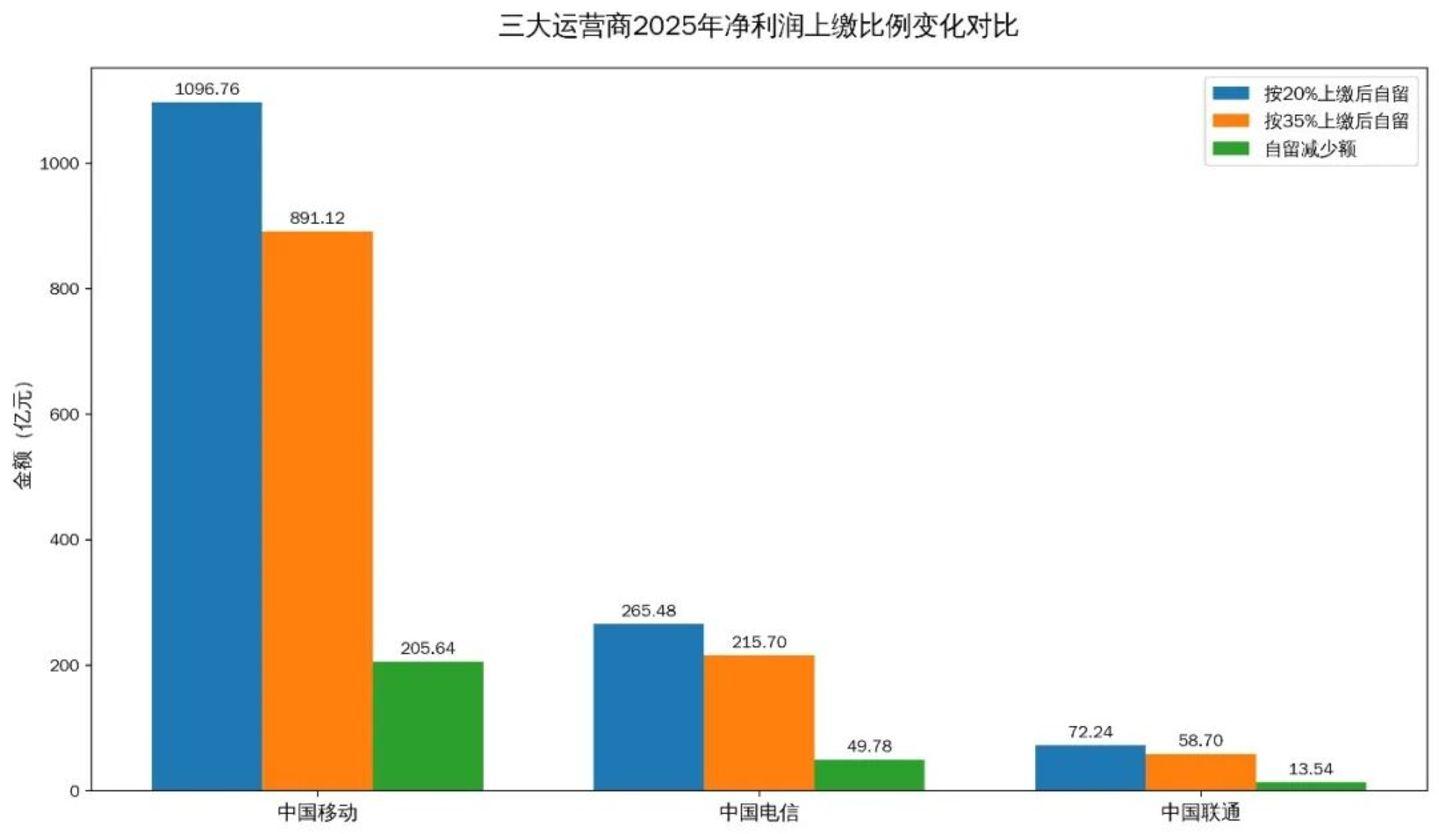

数据拆解:利润如何被系统性抽走

以中国移动2025年财务数据为样本:净利润1371亿元,按旧规则可留存1097亿元,按新规则仅剩891亿元,200多亿元凭空蒸发。这笔钱原本计划用于5G基站建设、光纤铺设和技术研发,如今必须优先填补财政缺口。

瑞银测算数据进一步印证压力:税率提升将使运营商不含税收入下滑1.5%-2%,净利润承压超过10个百分点。含税价不敢涨(怕用户流失),不含税收入却实打实减少,这是典型的“夹板气”。

估值逻辑崩塌:从科技股到公用事业股

更深层的变化发生在资本市场。三大运营商过去依赖“高股息防御型资产”的标签吸引长线资金,这套叙事正在瓦解。2025年以来,三大运营商A股、H股持续跑输大盘,市场已提前用脚投票。

被划入“第一类”序列还有一层意味:电信被正式定性为资源型行业,定价权和投资自主权将受到更严格约束。这就像一家曾经标榜科技属性的公司,突然被重新归类为公用事业——估值倍数从科技股的数十倍PE,直接压缩至公用事业的个位数PE。

战略转向:资本开支收缩与算力狂飙

面对压力,运营商祭出“节流+换赛道”的组合拳。2026年资本开支集体削减近10%:中国移动1366亿元(降9.5%)、中国电信730亿元(降9.2%)、中国联通500亿元(降8%)。这是多年来首次同步收缩,显然是为苦日子囤粮。

但算力投资却在逆势狂飙:中国移动算力网络投资激增62.4%,中国电信算力基建投资增长26%,中国联通算力占比提升至35%以上。传统连接业务收缩,算力与AI业务膨胀,战略转型被政策压力倒逼加速。

方法论提炼:政策变局下的投资决策框架

这步棋的战略考量清晰:算力基础设施契合“东数西算”和“人工智能+”国家战略,属于新质生产力,有望在利润上缴和增值税层面获得差异化政策对待。从“卖流量”转向“卖算力”,商业模式有望从重资产低毛利转向轻资产高毛利。

判断运营商投资价值,需要关注三个关键指标:算力业务占总营收比重是否突破20%、资本开支中算力占比是否超过50%、股息率是否维持在5%以上。当三个指标同时满足,说明转型已从口号变为实质。