扣费风波敲响警钟;复杂寿险产品如何平衡透明与便利。

金融产品创新不断涌现,消费者在享受多样化选择的同时,也面临理解门槛更高的挑战。一起源于浙江媒体曝光的保险消费争议,便生动诠释了这一现实。郑女士购买瑞众人寿终身寿险组合,本意寻求长期稳健的资金安排,却因续期扣费环节的一笔额外费用而陷入困惑与不满。这笔抵交手续费虽金额有限,却直接触及消费者对产品信任的核心。

回顾投保过程,郑女士选择了主险与万能账户搭配的产品模式。主险提供长期保障,万能账户则赋予资金灵活增值与支付功能。她已完成前期缴费,并向账户注入资金,期待通过账户运作支持后续保费支付。持有期间,账户确实产生收益,但各项扣除后净收益未达理想水平。此次从账户直接抵扣续期保费时,系统显示额外收取一定比例费用,这让她质疑前期告知是否充分。

深入产品规则可知,该费用源于万能账户的部分领取机制。为实现抵交功能,系统先视同部分领取账户价值,再用于缴纳保费,前期领取按约定比例扣费。该设计确保账户资金用于支付时的成本覆盖,但也增加了操作复杂性。消费者若未在投保时深入了解这类场景规则,容易在实际使用中产生意外感。条款虽有约定,事前清晰告知与事中及时解释,才是弥合认知差距的关键。

事件发生后,消费者求助分公司,接待过程却未获得满意解答。多位工作人员表示对费用细节不清楚,后续协调虽有推进,但公司回应仍以合同依据为主。消费者最终选择继续履行,更多源于已有资金沉淀与退出不便,而非心悦诚服。这反映出长期金融产品在纠纷解决中的普遍困境:高退出壁垒让消费者难以轻易转向,机构则需承担更大责任,确保从销售到服务的全链条透明。

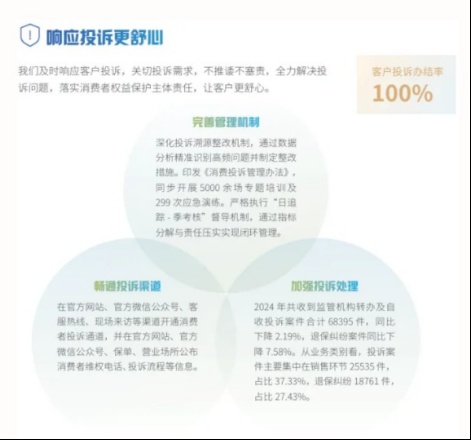

审视瑞众人寿消保工作,公司近年来在制度完善上投入显著,新增多项管理规范,开展广泛培训与宣传,投诉办结高效,教育活动覆盖广泛。这些努力构建起较为完整的保护体系,但事件表明,指标亮眼并不等于消费者体验同步提升。一线人员专业能力、场景解释水平,直接决定制度落地效果。若关键环节仍存盲区,制度优势便难以转化为实际保障。

寿险行业正处于转型关键期。产品复杂度上升以应对收益压力,但也放大信息不对称。在消费者权益意识增强、资金流动性需求凸显的当下,机构须从预期管理入手,加强销售披露与后续服务。唯有让消费者在每一步操作中都能明了费用构成与影响,产品价值才能真正体现,而非因隐藏细节引发不满。

这起争议提醒整个行业,消费者保护需注重穿透性执行。顶层设计再完善,若无法抵达销售一线与客户触点,便难逃形式主义之嫌。未来,保险公司应强化员工培训、优化系统提示、丰富告知形式,让复杂规则以通俗方式呈现。只有这样,创新产品才能在信任基础上持续发展,行业才能实现可持续发展与消费者权益的双赢。

展望前路,寿险公司需以此次事件为镜鉴,持续迭代服务模式。提升透明度、强化责任意识、注重消费者教育,将成为应对市场挑剔目光的核心竞争力。唯有如此,金融创新才能真正服务于人民对美好生活的向往,而非成为理解障碍。