神火股份2025年业绩分析;电解铝满产带来积极变化,煤炭压力仍需化解。

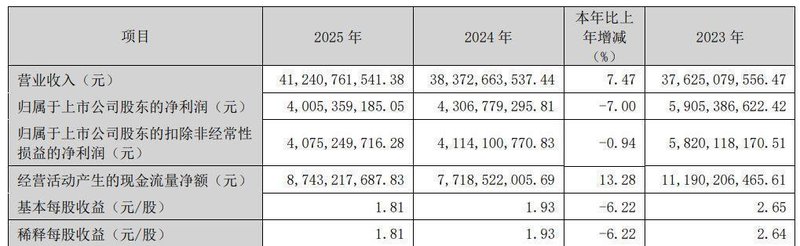

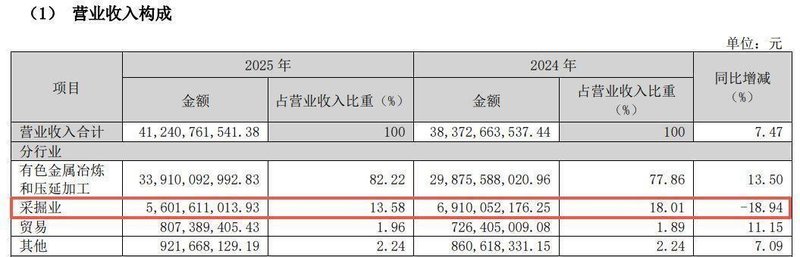

神火股份近日公布的2025年年度报告,引发了市场对公司业务转型的广泛讨论。该报告显示,公司整体营收实现了温和增长,然而净利润却出现了一定程度的下滑。这种增收不增利的现象,已是公司连续第二年面临的情况,反映出业务结构中不同板块表现的分化。电解铝业务在报告期内首次达到满产状态,并且实现了产销的平衡,这一成果为公司带来了明显的积极影响。

图片来源:神火股份年报

具体来看,电解铝板块的利润总额较上年有较大幅度提升,这主要得益于宏观经济复苏以及市场预期的向好。相关产品营业收入稳步上升,毛利率维持在合理区间。公司在铝加工领域的布局也值得关注,电池铝箔产量在全国范围内处于领先行列,在河南省内更是名列前茅。高端产品如4.5微米超薄双零铝箔已实现稳定量产,同时公司在超薄电容器箔轧制工艺上取得突破,成功量产多种规格的超薄产品。这些创新不仅提升了技术自主性,还增强了公司在新能源材料领域的市场地位。

为了应对煤炭价格整体下滑的外部压力,神火股份积极优化物流体系。公司利用自备铁路专用线以及核心销售区域的地理优势,推进公铁水多式联运的建设,形成了更高效的运输网络。这一举措有助于降低成本,并在一定程度上缓解了行业盈利面临的挑战。在战略投资方面,公司依托产业发展基金平台,精准布局产业链上下游,包括在新材料和新能源领域的投入。这些努力旨在培育新的增长引擎,为长期发展注入动力。

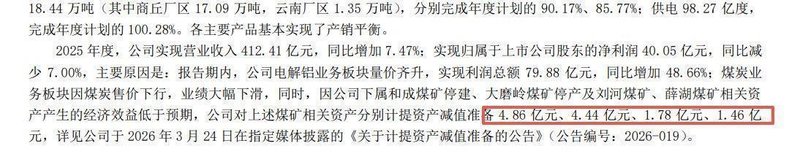

尽管存在上述亮点,整体业绩仍受到煤炭业务的显著拖累。该板块营业收入出现明显下降,毛利率也大幅降低。部分煤矿由于停建停产以及效益问题,公司计提了较大规模的资产减值损失,这直接影响了净利润的表现。相关煤矿还涉及债务偿付纠纷,部分资产面临法律程序,这增加了后续的风险敞口。

图片来源:Wind

机构投资者此前对公司净利润的预期相对乐观,但实际结果未能完全匹配。这一差距主要源于煤炭板块的表现。此外,有色金属业务成本端也承受一定压力,原材料成本有所增加,显示出上游价格波动的影响。公司氧化铝原料主要依赖外购,煤炭资源储备相对有限,这些因素都对盈利能力构成了挑战。

图片来源:Wind

面对复杂的市场环境,神火股份需要在未来持续推动业务优化。一方面,加强高端铝产品的研发和生产,巩固在新能源领域的优势;另一方面,完善风险管理机制,化解煤炭板块的潜在问题。通过这些举措,公司有望逐步改善盈利质量,实现更可持续的发展。

图片来源:神火股份年报

从更广阔的视角来看,神火股份的经历体现了传统能源与新兴材料产业融合过程中的典型特征。在经济转型期,企业需平衡短期压力与长期布局,才能在竞争中保持活力。该年报为相关行业提供了观察窗口,也提醒投资者关注业务结构的动态变化。

图片来源:神火股份年报

总之,神火股份2025年的业绩表现既有积极进展,也有需要重视的挑战。公司未来能否有效化解煤炭业务压力,并充分发挥电解铝及铝箔板块的优势,将成为市场关注的重点。通过持续的战略调整和运营优化,神火股份有望在复杂环境中实现稳健前行。