全球能源安全议题升温;煤炭供给收缩明显;A股龙头股表现突出。

能源市场正经历深刻变革,煤炭作为传统支柱能源,其地位在多重因素影响下得到重新审视。近期A股早盘走势分化明显,多数板块承压调整,唯独煤炭行业逆流而上,整体涨幅领先,展现出独特的市场韧性。这种现象反映了投资者对能源安全与资源价值的重新认知。

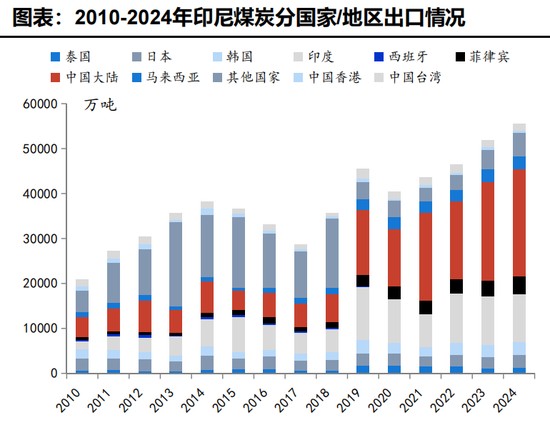

印尼作为全球最大煤炭出口来源地,其政策动向直接牵动国际煤市神经。政府连续推出产量配额下调、出口关税加征等举措,将年度生产目标大幅压缩,部分企业减产幅度较大。矿商为应对不确定性,已出现暂停部分现货出口行为。这种变化扰乱了原有全球贸易格局,短期内加剧了供应紧张预期。印尼领导人明确表示,煤炭等资源必须优先服务国内需求,确保国家能源稳定与民众福祉。这种资源民族主义导向,正成为影响全球能源流动的重要变量。

印尼动力煤出口长期主导全球市场,份额远超其他出口国,主要目的地集中于中国、印度等亚洲经济体。出口结构高度依赖这些市场,一旦政策收紧,进口国供应稳定性将面临考验。国际煤价因此出现明显波动,相关期货价格短期拉升显著。地缘冲突持续背景下,能源溢价概念强化,煤炭作为石油重要替代品,其需求弹性得到释放。这种联动效应进一步提升了煤炭板块的避险属性,使其在不确定环境中更具吸引力。

供给约束从多维度发力,推动煤价基础趋于稳固。国内层面,产能核查机制持续深化,超产行为得到有效遏制,预计部分产能面临调整压力。同时,西部开发成本上升已成为系统性趋势,为价格中枢提供长期支撑。进口煤市场亦出现倒挂现象,海运费用快速上涨,导致进口成本高于内贸,削弱了外部补充能力。这种内外夹击的供给格局,有效巩固了国内煤炭价格的底部支撑。

需求结构优化为行业注入新活力。煤化工领域受益于成本比较优势,在高油价环境中竞争力逐步增强。相关耗煤量呈现稳步增长态势,未来潜在项目规模庞大,将为煤炭消费提供可靠托底。这种从燃料向化工原料的转变,不仅缓解传统行业压力,还开辟了增长新路径。煤化工需求的爆发式潜力,正成为支撑煤炭中长期景气的关键引擎。

投资层面,煤炭板块兼具高股息与资源重估双重逻辑。高分红特性在市场波动期提供缓冲,防御价值突出。公募等机构配置比例偏低,存在较大回补潜力。随着全球矿产资源保护趋势加强,煤炭战略地位提升,其内在价值面临系统重估。A股煤炭企业近期受到资金青睐,多只龙头股表现抢眼,年内涨幅可观,市场热度持续攀升。

综上所述,印尼供给政策调整、地缘能源溢价、国内供给约束以及煤化工需求增长等多重利好叠加,正驱动煤炭行业进入新阶段。板块估值体系逐步重塑,基本面改善为股价提供坚实基础。展望未来,煤炭作为能源安全压舱石的作用将进一步凸显,行业有望实现高质量发展,为资本市场带来更多机会。