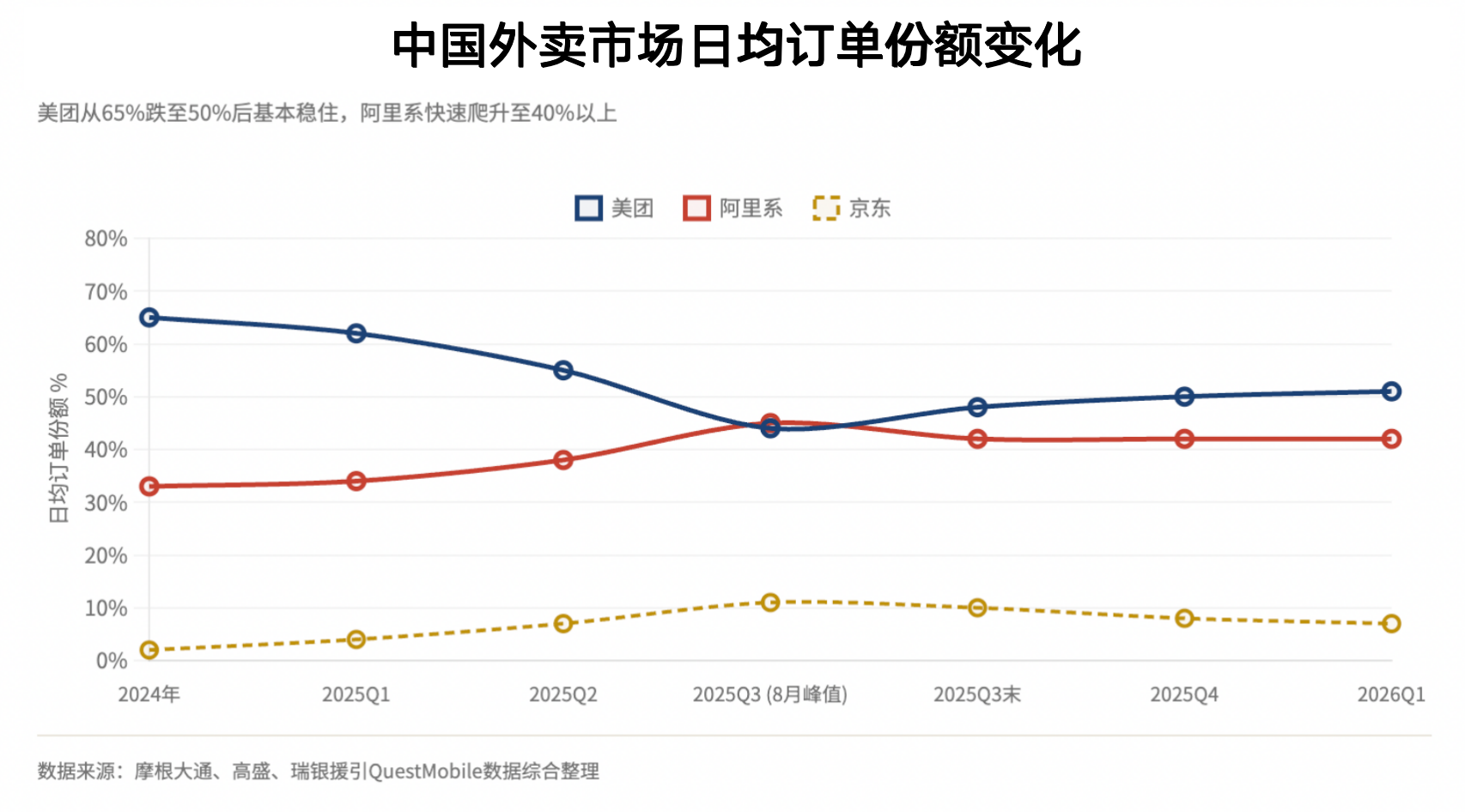

美团份额失守55%背后:高盛算清即时零售赛道重构逻辑

2021年快递行业反内卷整治,我曾深入拆解过那轮价格战的终结逻辑。彼时通达系单票价格跌破成本线,各省出台最低价格标准,耗时六个月完成定价体系修复。五年后的今天,外卖赛道正在重演几乎一模一样的剧本。

监管入场:不是走过场

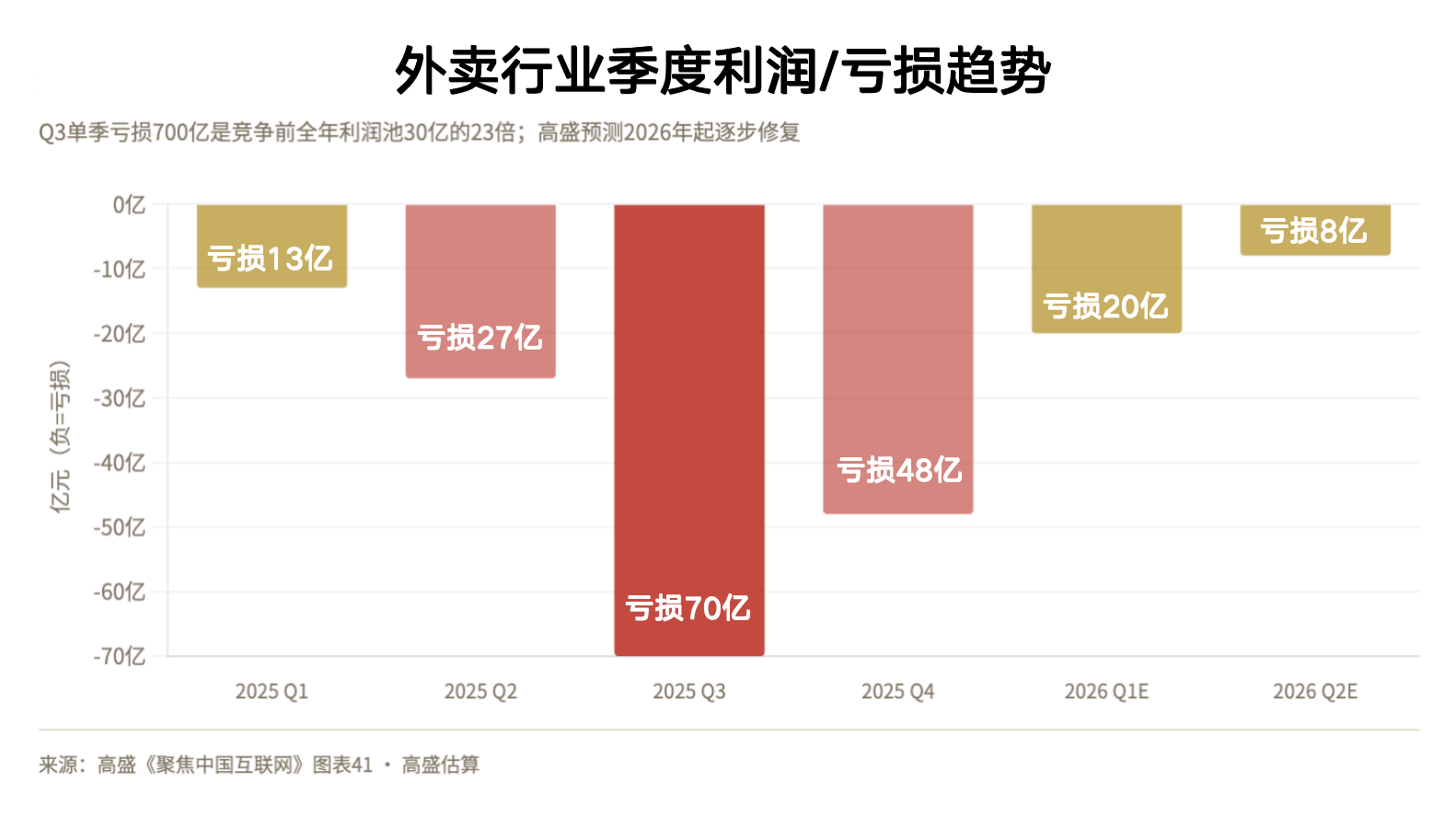

2026年3月25日,国家市场监管总局转发《外卖大战该结束了》,同步披露已对外卖平台开展反垄断现场调查。高盛的评估措辞克制,但信号明确:监管层盯着三个维度——餐饮CPI宏观数据、平台月末季末运营数据、对餐饮企业的实地调查。这套体系的意图不是查一次收工,而是持续盯防。

反垄断介入的底层逻辑清晰:外卖与快递同属劳动密集型履约网络,无限价格战最终伤害骑手群体、压垮小餐馆,触碰的是比商业竞争更敏感的社会稳定神经。

美团扭亏:路径清晰,终点更低

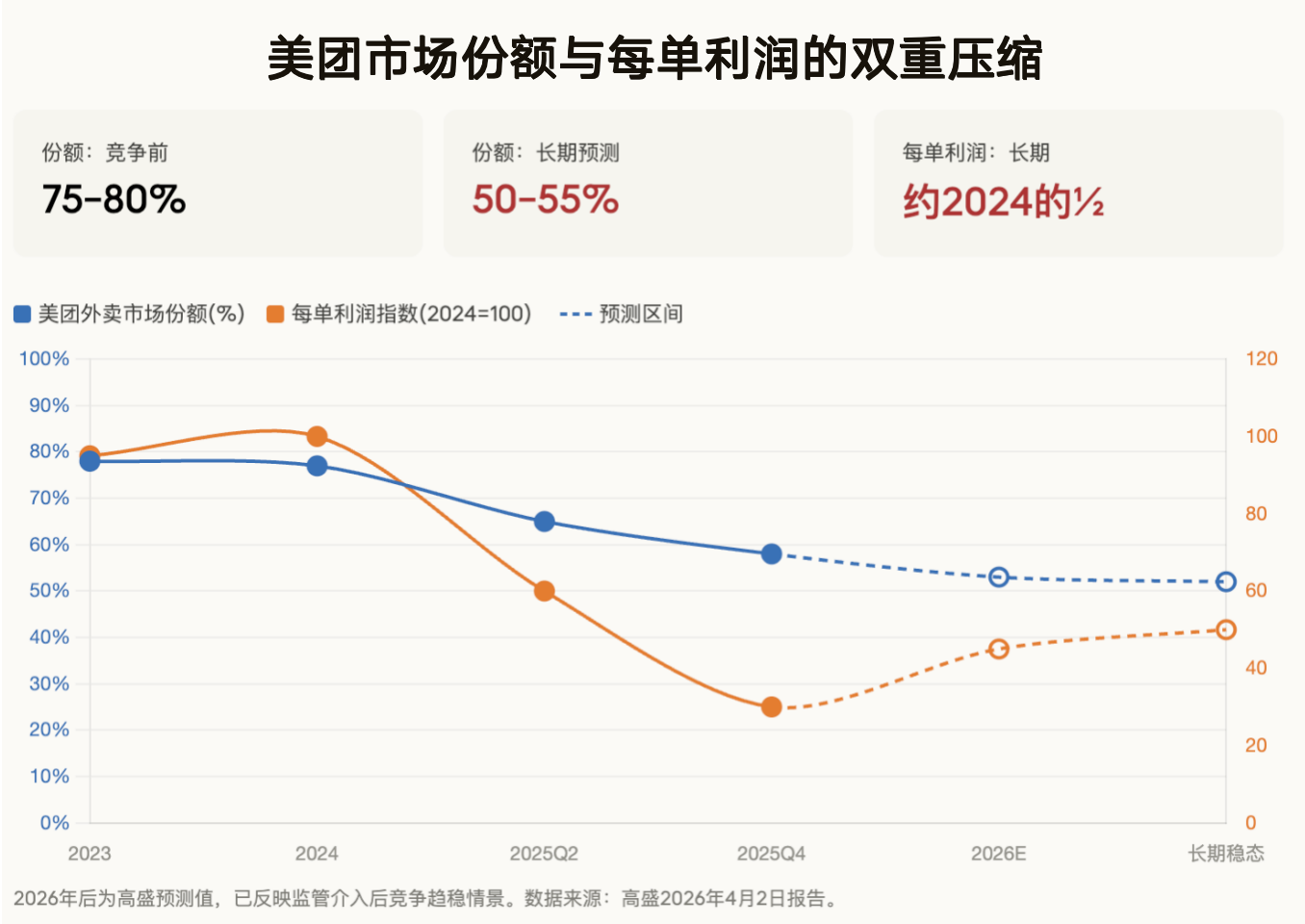

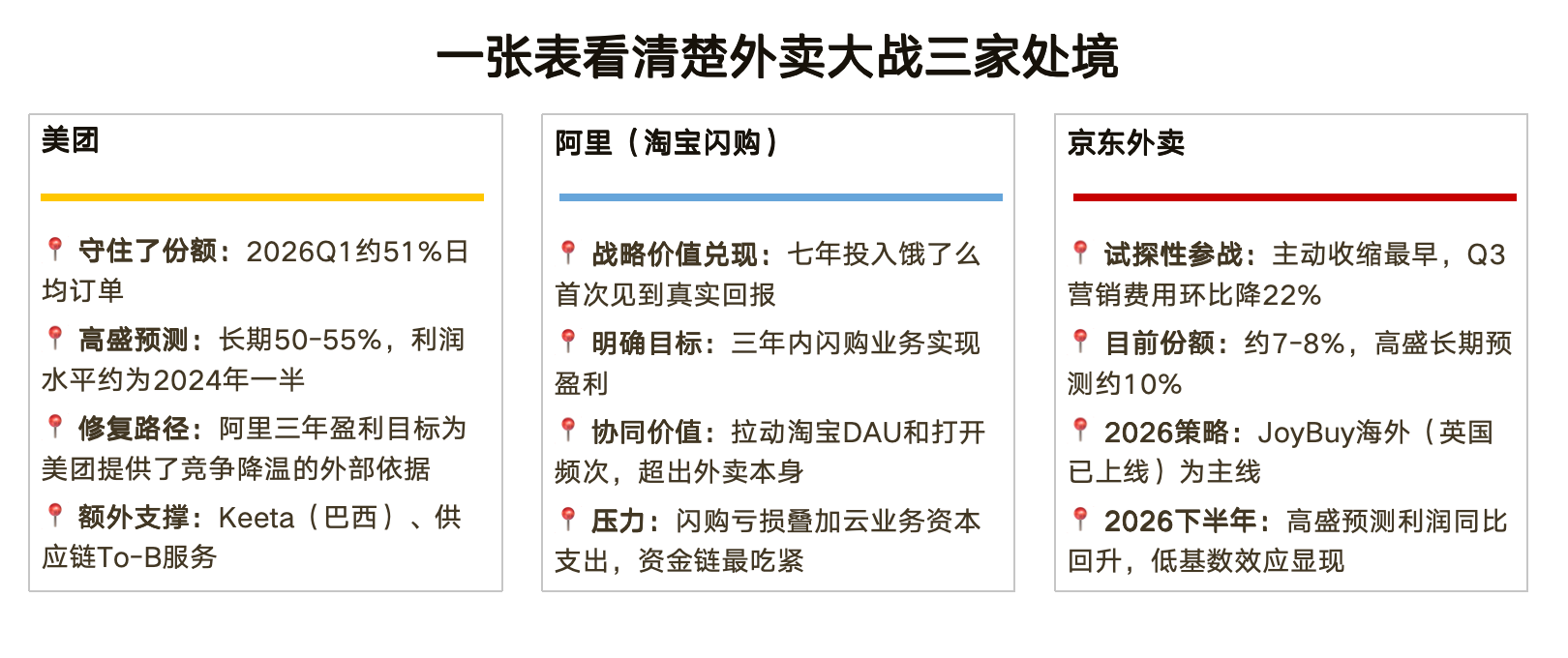

高盛在报告中用了"路径更清晰"(morevisible)描述美团外卖扭亏前景,同时附加关键括号:尽管长期正常化利润水平较低,这一点已计入基本情景。市场此前对美团外卖业务的利润预测,建立在竞争前美团一家独大的格局之上。现在高盛把这个前提换掉了:长期份额预测锚定50%-55%(竞争前75%-80%),每单利润比2024年水平低约一半。

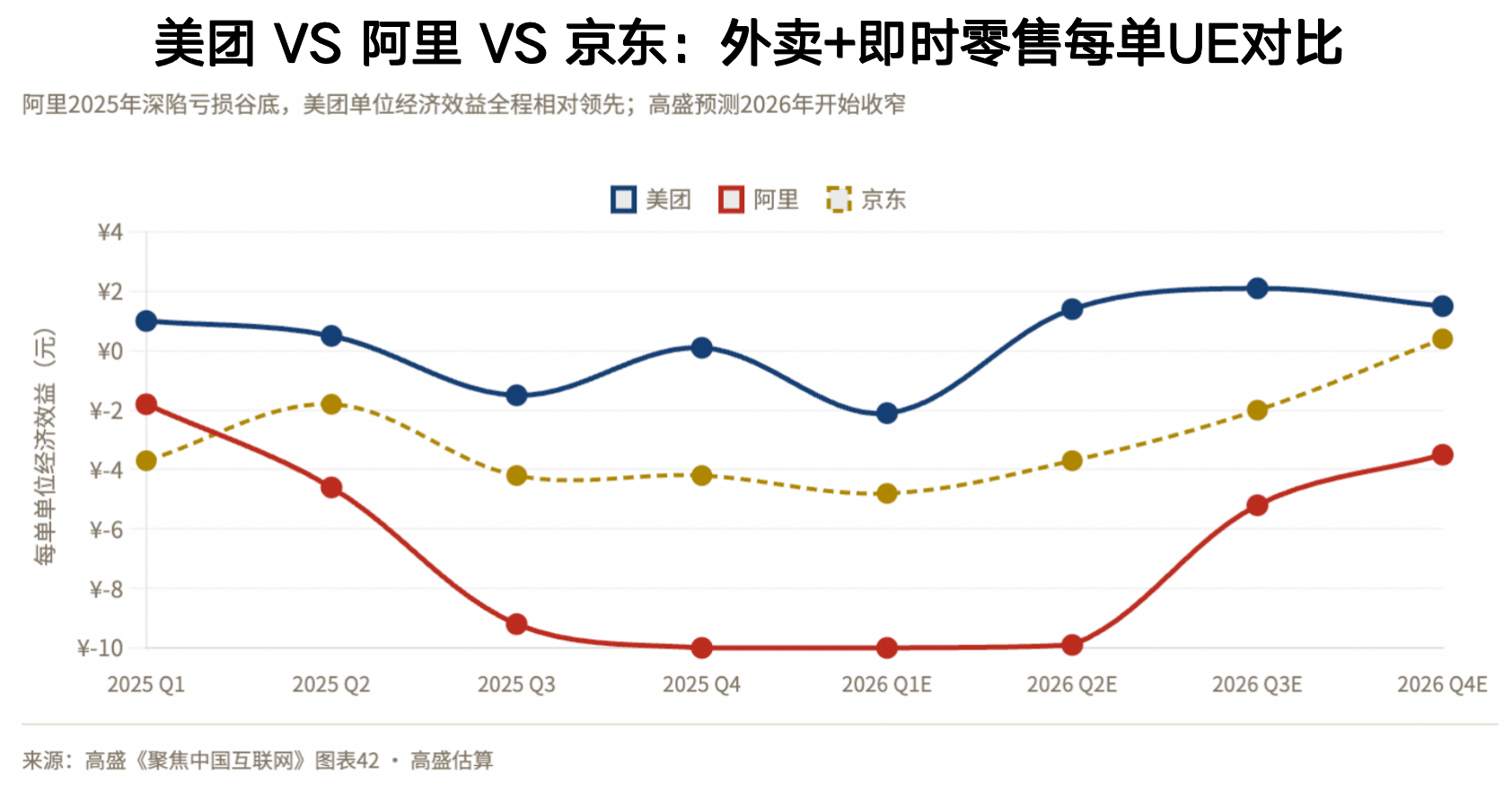

维持Buy评级的支撑逻辑分三层:第一,当前股价已将悲观预期消化;第二,单位经济效益相对阿里系仍有优势——高客单价订单(30元以上)中美团拿下约70%,高客单价用户的黏性显著更强;第三,To-B餐饮供应链服务与Keeta海外业务(主要在巴西)提供额外叙事支撑。

阿里闪购:流量基础设施的账

高盛报告中一句被市场低估的话是:如果逾100亿美元的闪购业务亏损投向AI或提振淘宝天猫核心GMV,是否能创造高得多的投资回报率?这是管理层面对的核心质疑。

但数据给出了另一种解读框架:淘宝闪购上线后,淘宝APP日活从2025年4月的3.75亿升至9月的4.37亿,每用户每月平均多打开10次淘宝。当这部分增量用户的广告价值与电商GMV贡献可以量化,外卖亏损就有了可计算的对冲项。阿里管理层设定三年盈利目标的深层含义在于:用有时间边界的承诺给市场财务确定性,一旦"三年"公开说出,就建立了竞争收敛的时间锚点。

即时零售:被低估的真实战场

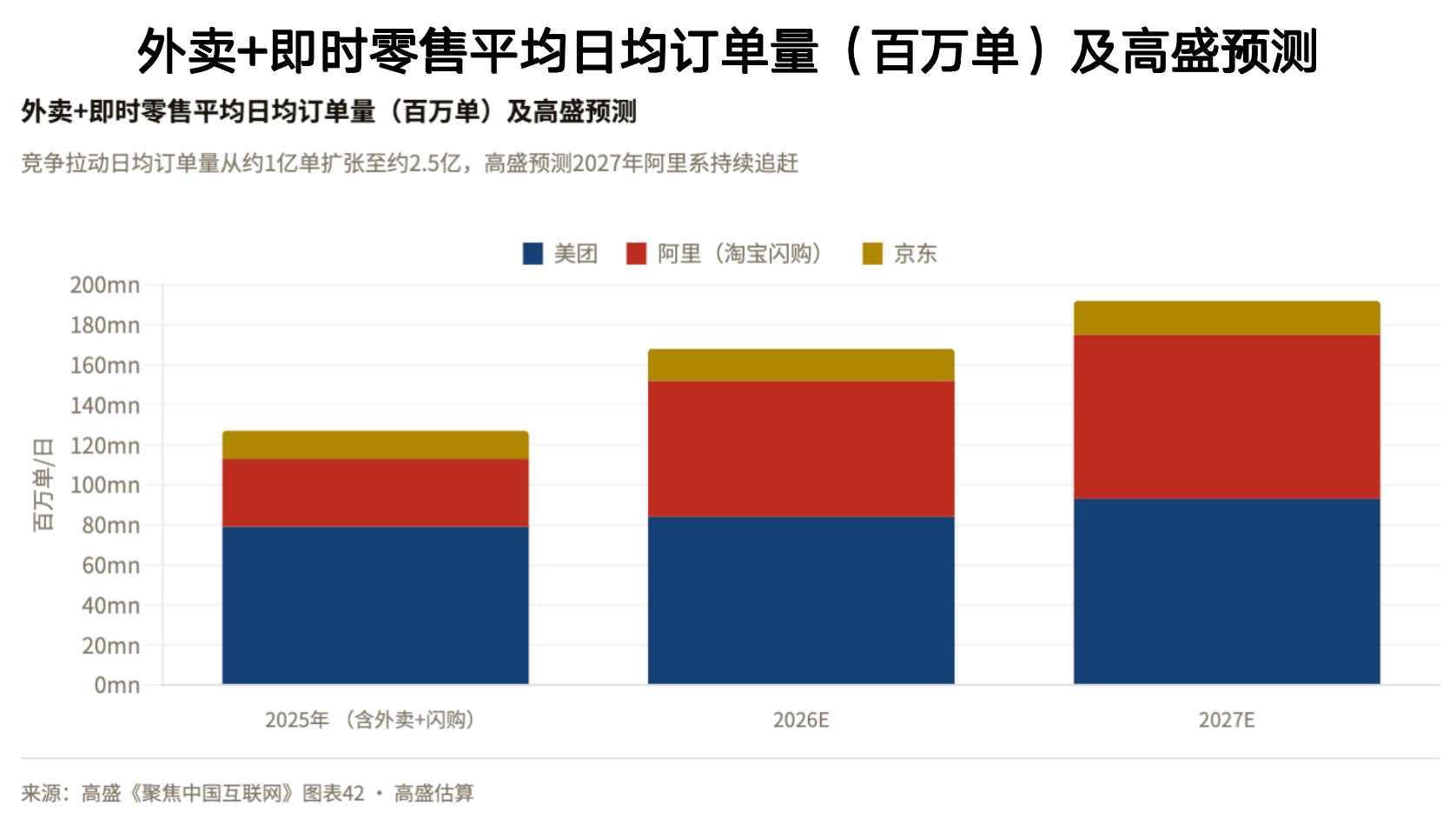

高盛报告明确指出:扩大快速商务(QuickCommerce)TAM是美团估值的重要支撑之一,阿里战略逻辑同样围绕这个市场展开。两家公司争夺的不只是餐饮外卖,而是整个即时零售入口的控制权。

即时零售天花板远高于餐饮外卖。商务部测算2026年即时零售规模突破1万亿元,2030年达2万亿元,而餐饮外卖市场约1.2万亿元,两者处于完全不同的成长曲线。抖音本地生活2025年全年支付GMV超8500亿元,同比增长59%,2026年GMV增速目标定为50%——这是高盛报告未深入讨论但最关键的变量。

三到六个月关键信号

高盛预期反垄断调查2026年下半年出结论(类比2021年阿里美团调查约历时六个月),届时可能消除板块重要不确定性。阿里、京东、滴滴均将在2026年下半年迎来较低基数和利润同比回升。

具体要盯三个信号:Q1财报中各平台外卖/闪购亏损环比变化,亏损开始收窄是最直接验证;监管调查阶段性结论,哪怕只是指导意见也会对补贴行为产生直接约束;阿里闪购平均客单价走势——非茶饮订单占比已升至75%以上、客单价环比提升,这是从"低价拉量"转向"质量增长"的结构性信号,若延续,闪购亏损曲线可能比预期更快收窄。

这场消耗战的终局并非乐观,而是悲观假设被确认。利润率会比2024年低很多,参与者比2024年多很多——这是高盛的基本判断,也是代价。