LPR十个月未动摇;基本面亮点频现,宽松节奏趋谨慎;年中降息路径渐明朗。

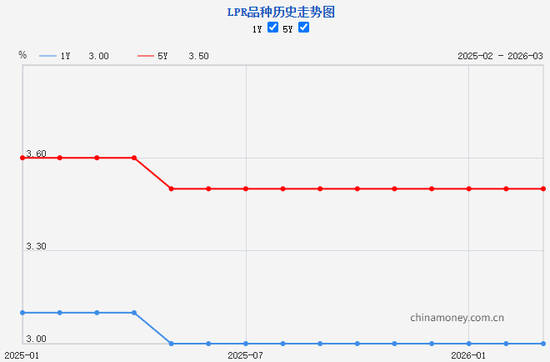

在当前复杂多变的国内外经济环境中,贷款市场报价利率(LPR)作为贷款定价的核心基准,其每一次变动都备受关注。2026年3月20日公布的数据显示,1年期LPR维持3.0%,5年期以上LPR维持3.5%,连续第十个月原地踏步。这一稳定态势源于多重因素交织,既体现了政策的定力,也反映了实体经济的韧性与修复动能。

直接来看,政策利率锚点未变是首要原因。自2025年5月7天期逆回购利率下调后,该利率一直保持平稳,LPR的加点幅度相应固定在原有水平。报价行在缺乏外部触发的情况下,自然倾向于延续现状。同时,银行体系净息差长期承压,年初贷款重定价进一步加剧这一局面。尽管货币市场部分利率小幅回落,但整体难以转化为报价下行动力。金融机构需要在支持实体让利与维护自身健康间寻求平衡,这也决定了短期内LPR难有突破性调整。

从更广层面观察,近期公布的各项经济数据释放出积极信号。通胀温和可控、出口保持韧性、信贷结构优化、经济运行整体平稳向好。这些变化显著缓解了短期大幅宽松的迫切需求。央行在公开场合明确表示,将根据形势灵活运用多种工具,引导利率水平与宏观调控目标相匹配。这种表述凸显了政策的精准性与前瞻性,避免盲目跟风,而是以实体修复成色作为决策依据。

专家观点进一步强化了这一判断。货币政策将继续维持适度宽松基调,但总量工具的使用将更注重窗口期把握。伴随外部输入型通胀影响逐步显现,以及地缘因素带来的不确定性,政策层在节奏上趋于谨慎。年内全面降息窗口仍被看好,预计年中前后可能出现适度调整,带动LPR相应下行。此举有助于进一步降低融资成本,激发消费潜力、扩大有效投资,成为对冲外部压力的关键手段之一。

此外,美联储连续维持利率不变,也为国内政策提供了相对宽松的外部环境。汇率因素影响减弱,物价水平有望温和回升但涨幅有限,这些都为货币政策保留了充足操作空间。整体而言,LPR的连续持稳并非僵化,而是体现了在经济向好基础上的审慎调控。未来,随着基本面持续改善和政策储备逐步释放,利率环境将迎来更具针对性的优化,助力经济实现高质量、可持续增长。

这一过程提醒我们,货币政策的核心在于平衡与适度。在支持实体经济的同时,防范潜在风险、维护金融稳定同样重要。通过科学决策与灵活执行,中国货币政策将继续发挥逆周期调节作用,为高质量发展营造适宜金融环境。